Bancarotta fraudolenta distrattiva: la Suprema Corte precisa quando l’avviamento commerciale può costituire oggetto di distrazione

La Corte di Cassazione, Sezione V Penale, con la sentenza n. 24893 del 2 luglio 2026, interviene su uno dei temi più delicati del diritto penale dell’impresa: la configurabilità della bancarotta fraudolenta patrimoniale per distrazione avente ad oggetto l’avviamento commerciale.

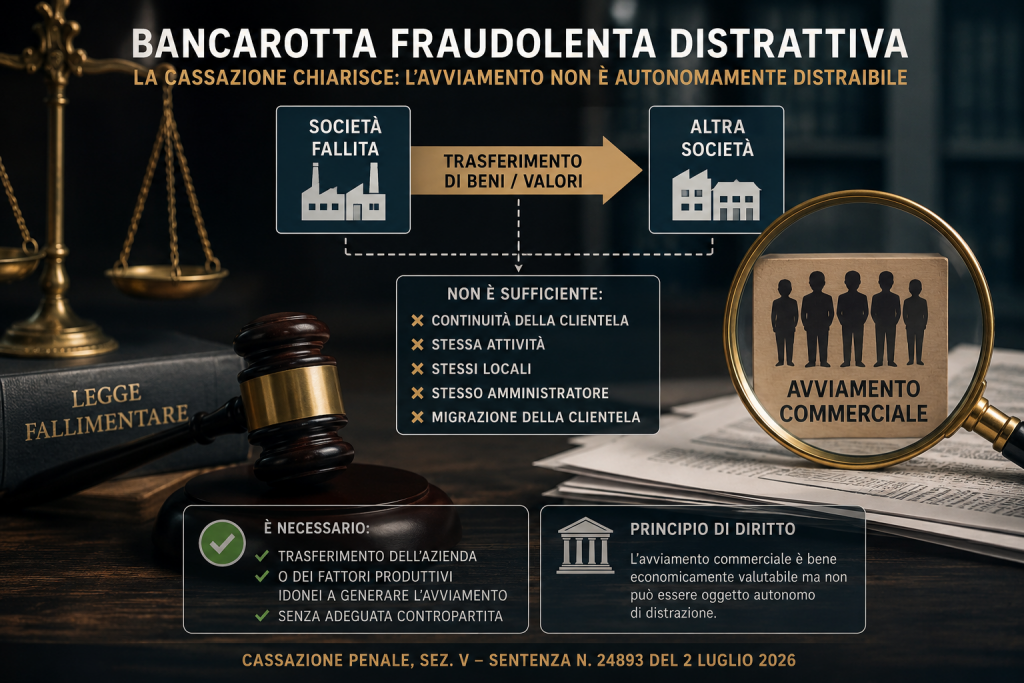

La pronuncia assume particolare rilievo poiché chiarisce che non può essere affermata la distrazione dell’avviamento aziendale in assenza della prova dell’effettivo trasferimento dell’azienda o dei fattori produttivi idonei a generarlo, ribadendo il principio secondo cui il diritto penale fallimentare richiede un rigoroso accertamento della materialità della condotta distrattiva.

L’arresto rappresenta un significativo contributo interpretativo in materia di reati fallimentari, rafforzando le garanzie probatorie nei procedimenti per bancarotta fraudolenta.

Il caso esaminato dalla Cassazione

La vicenda trae origine dalla condanna dell’amministratrice di una società successivamente dichiarata fallita per il reato di bancarotta fraudolenta patrimoniale aggravata.

Secondo l’impostazione accusatoria, l’imputata avrebbe progressivamente svuotato il patrimonio della società trasferendo ad altra impresa, formalmente intestata ai propri genitori ma di fatto da lei gestita:

- le rimanenze di magazzino;

- un’autovettura aziendale;

- l’avviamento commerciale.

I giudici di merito avevano ritenuto dimostrata una continuità economica ed organizzativa tra le due società sulla base di diversi elementi:

- esercizio della medesima attività;

- utilizzo degli stessi locali;

- impiego di parte del personale;

- prosecuzione della gestione imprenditoriale.

Tale ricostruzione aveva condotto alla conferma della responsabilità per bancarotta fraudolenta distrattiva.

Il principio di diritto: l’avviamento non è autonomamente distraibile

La Suprema Corte annulla la sentenza evidenziando un principio di grande importanza sistematica.

L’avviamento commerciale costituisce certamente un bene economicamente valutabile e può rappresentare oggetto materiale del delitto previsto dall’art. 216 della legge fallimentare (oggi trasfuso negli artt. 322 e ss. del Codice della crisi d’impresa).

Tuttavia, l’avviamento non può essere considerato un bene autonomamente distraibile.

Affinché possa configurarsi una distrazione penalmente rilevante occorre che siano contestualmente trasferiti:

- l’azienda;

- oppure i fattori produttivi che concretamente generano l’avviamento.

In altre parole, la mera perdita della clientela o la prosecuzione dell’attività economica attraverso un’altra società non sono elementi sufficienti per integrare il reato.

L’avviamento rappresenta infatti il plusvalore derivante dall’organizzazione aziendale e dalla capacità produttiva dell’impresa; esso non può essere identificato con una semplice aspettativa di reddito o con una mera continuità commerciale.

La continuità aziendale non equivale automaticamente a distrazione

Uno dei passaggi più significativi della decisione riguarda il rapporto tra continuità imprenditoriale e bancarotta fraudolenta.

La Cassazione afferma che:

- il trasferimento della clientela;

- la prosecuzione della medesima attività;

- la presenza dello stesso amministratore di fatto;

- l’utilizzo di locali analoghi;

non consentono, da soli, di affermare la distrazione dell’avviamento.

Occorre invece dimostrare, attraverso elementi probatori concreti, che siano stati trasferiti senza adeguata contropartita i beni aziendali idonei a produrre quel valore economico.

Il giudice penale non può quindi fondare la responsabilità esclusivamente su indici sintomatici o presunzioni.

La prova della distrazione delle rimanenze di magazzino

La sentenza affronta anche il tema della prova della distrazione delle merci.

Secondo la Corte, la semplice divergenza tra:

- valori risultanti dalle scritture contabili;

- valori accertati successivamente dal perito;

non consente automaticamente di affermare la sottrazione dei beni.

È necessario verificare:

- quali beni fossero realmente presenti al momento dell’apertura della procedura;

- quali siano stati concretamente rinvenuti;

- quale fosse il loro valore effettivo;

- se esistano documenti che dimostrino il loro trasferimento verso terzi.

La Cassazione richiama il consolidato orientamento secondo cui la bancarotta fraudolenta patrimoniale non può fondarsi sul solo dato contabile, essendo indispensabile la prova della materiale fuoriuscita del bene dal patrimonio sociale.

L’utilizzo dei beni sociali richiede un accertamento concreto

Analogo ragionamento viene sviluppato con riferimento all’autovettura aziendale.

La Corte censura la motivazione della sentenza impugnata perché priva di qualsiasi approfondimento circa:

- l’esistenza dell’autorizzazione del curatore;

- il contenuto di tale autorizzazione;

- le concrete modalità di utilizzo del veicolo.

L’impiego temporaneo di un bene aziendale non coincide automaticamente con una condotta distrattiva.

Anche sotto questo profilo il giudice è chiamato ad un rigoroso accertamento fattuale.

L’importanza della motivazione nei reati fallimentari

La decisione valorizza il principio costituzionale della completezza della motivazione.

La Corte osserva come il giudice di merito debba ricostruire con precisione:

- l’individuazione dei beni;

- la loro consistenza economica;

- il percorso seguito dai cespiti;

- l’eventuale mancanza di corrispettivo;

- il danno arrecato ai creditori.

Solo una motivazione completa consente di affermare la responsabilità penale in materia di bancarotta fraudolenta.

Le ricadute operative della sentenza

La pronuncia n. 24893/2026 assume notevole rilievo pratico per amministratori, imprenditori, curatori fallimentari e professionisti.

La decisione conferma che:

- la mera continuità aziendale non prova la distrazione;

- l’avviamento non è autonomamente oggetto di bancarotta;

- occorre dimostrare il trasferimento dei fattori produttivi;

- la prova della distrazione deve essere concreta e non presuntiva;

- il giudice deve motivare puntualmente ogni elemento costitutivo della condotta.

Si tratta di un orientamento destinato ad incidere significativamente sulle future contestazioni di bancarotta fraudolenta patrimoniale, imponendo standard probatori particolarmente rigorosi.

Considerazioni conclusive

La sentenza n. 24893/2026 conferma l’orientamento della Cassazione volto ad evitare interpretazioni estensive del delitto di bancarotta fraudolenta.

L’avviamento commerciale, pur rappresentando un bene economicamente apprezzabile, non può essere isolato dalla struttura organizzativa dell’impresa.

Solo l’effettiva dimostrazione del trasferimento dell’azienda o dei fattori produttivi idonei a generare tale valore consente di configurare una condotta distrattiva penalmente rilevante.

La pronuncia rafforza così i principi di legalità, offensività e tassatività del diritto penale dell’economia, riaffermando che la responsabilità per reati fallimentari deve fondarsi su prove concrete, specifiche e rigorosamente motivate.

******************

Cass. Sent. N. 24893/2026:

******************

L’assistenza dello Studio Legale Bonanni Saraceno nei procedimenti per reati fallimentari

Lo Studio Legale Bonanni Saraceno offre assistenza altamente specializzata nell’ambito del diritto penale dell’economia e del diritto della crisi d’impresa, prestando consulenza e difesa in procedimenti riguardanti:

- bancarotta fraudolenta patrimoniale e documentale;

- bancarotta semplice;

- bancarotta preferenziale;

- reati societari;

- responsabilità degli amministratori, liquidatori e sindaci;

- contestazioni relative alla distrazione di beni aziendali, avviamento, rami d’azienda e patrimoni societari;

- procedimenti derivanti dal Codice della crisi d’impresa e dell’insolvenza.

Lo Studio assiste imprenditori, amministratori, professionisti, curatori e soggetti coinvolti in procedure concorsuali, sviluppando strategie difensive fondate sulla più recente giurisprudenza della Corte di Cassazione e sull’analisi tecnico-contabile delle operazioni societarie.

L’approccio interdisciplinare, che integra competenze penalistiche, societarie, fallimentari e aziendalistiche, consente di affrontare con particolare efficacia anche le vicende più complesse caratterizzate da contestazioni di distrazione patrimoniale, operazioni straordinarie d’impresa, continuità aziendale e responsabilità penale dell’organo gestorio.