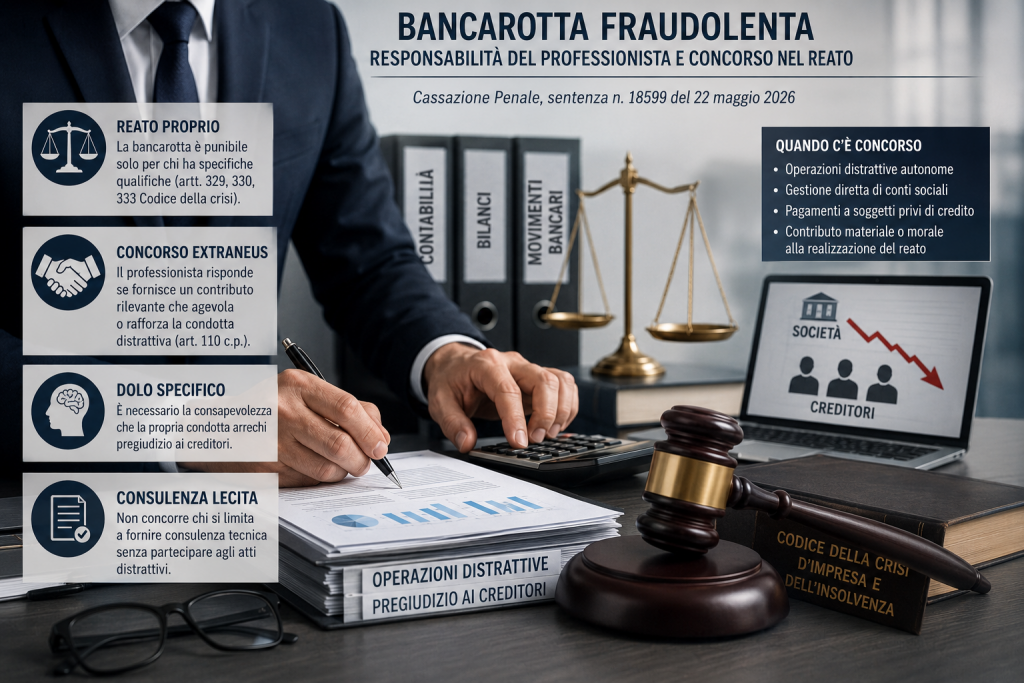

Il concorso del professionista nella bancarotta fraudolenta dopo la sentenza Cass. pen. n. 18599/2026

La responsabilità penale del commercialista e degli altri consulenti dell’impresa rappresenta uno dei temi maggiormente dibattuti nel diritto penale dell’economia. La crescente complessità delle strutture societarie e il ruolo sempre più incisivo dei professionisti nella gestione aziendale hanno reso necessario delimitare con precisione il confine tra la lecita assistenza tecnica e la partecipazione penalmente rilevante ai reati fallimentari.

Su questo delicato terreno interviene la Corte di Cassazione con la sentenza n. 18599 del 22 maggio 2026, destinata a costituire un importante punto di riferimento interpretativo. La pronuncia chiarisce quando il consulente possa essere chiamato a rispondere di concorso nel delitto di bancarotta fraudolenta patrimoniale, individuando il discrimine non nella semplice qualità di professionista incaricato dalla società, bensì nell’effettiva partecipazione materiale o morale alla condotta distrattiva e nella piena consapevolezza del pregiudizio arrecato ai creditori.

La decisione si inserisce nel consolidato orientamento della giurisprudenza di legittimità volto a evitare sia indebite estensioni della responsabilità penale dei professionisti sia ingiustificate aree di impunità.

Il caso deciso dalla Cassazione: il commercialista che operava direttamente sui conti societari

La vicenda esaminata dalla Suprema Corte riguardava un commercialista che, oltre a svolgere le tradizionali attività di consulenza fiscale e contabile, disponeva di un’ampia delega ad operare sui conti correnti della società.

In particolare, il professionista:

- curava la contabilità aziendale;

- redigeva i bilanci d’esercizio;

- incassava assegni intestati alla società;

- effettuava bonifici;

- disponeva prelievi di denaro contante;

- effettuava pagamenti in favore dell’amministratore e di società prive di qualsiasi credito nei confronti dell’impresa poi fallita.

Secondo la Cassazione tali operazioni non costituivano una mera esecuzione tecnica di direttive impartite dall’imprenditore, ma vere e proprie condotte distrattive poste in essere autonomamente dal professionista, idonee a determinare il depauperamento del patrimonio sociale.

Ne deriva l’affermazione della responsabilità concorsuale nel delitto di bancarotta fraudolenta.

La bancarotta fraudolenta come reato proprio

Uno dei profili centrali affrontati dalla sentenza riguarda la natura della bancarotta fraudolenta quale reato proprio.

Gli articoli 329, 330 e 333 del Codice della crisi d’impresa e dell’insolvenza individuano infatti quali soggetti attivi:

- amministratori;

- direttori generali;

- liquidatori;

- sindaci;

- institori.

La giurisprudenza più recente (Cass. n. 6314/2026) ribadisce che la medesima condotta materiale, se posta in essere da un soggetto privo della necessaria qualifica soggettiva, non integra automaticamente il reato fallimentare.

Ciò non significa, tuttavia, che il professionista esterno sia sottratto a ogni responsabilità.

L’art. 117 c.p. consente infatti l’estensione della punibilità al concorrente privo della qualifica richiesta quando questi contribuisca consapevolmente alla realizzazione del reato proprio.

Le due possibili forme di responsabilità del consulente

L’attuale elaborazione giurisprudenziale individua due differenti percorsi attraverso i quali il commercialista o l’avvocato possono essere chiamati a rispondere dei reati fallimentari.

L’amministratore di fatto

La prima ipotesi ricorre quando il professionista, pur privo di investitura formale, eserciti in maniera continuativa i poteri tipici dell’amministratore.

L’art. 2639 c.c., applicabile anche ai reati fallimentari secondo le più recenti pronunce della Cassazione (sentenze nn. 19974 e 20180 del 2026), richiede che l’attività gestoria:

- sia stabile;

- non sia occasionale;

- comporti un’effettiva ingerenza nell’amministrazione societaria.

In tale ipotesi il consulente assume egli stesso la qualifica soggettiva richiesta dalla norma incriminatrice.

Il concorso dell’extraneus

Diversa è la situazione nella quale il professionista mantenga il proprio ruolo esterno all’organizzazione societaria.

In questo caso operano gli artt. 110 e seguenti del codice penale sul concorso di persone nel reato.

Secondo il consolidato orientamento della Cassazione, l’extraneus risponde quando fornisca un contributo causalmente rilevante che:

- agevoli la commissione del reato;

- rafforzi il proposito criminoso;

- renda più semplice la realizzazione della distrazione patrimoniale.

La cosiddetta causalità agevolatrice costituisce oggi il principale criterio di imputazione della responsabilità del consulente.

Quando la consulenza resta lecita

La sentenza offre importanti chiarimenti anche sotto il profilo delle garanzie riconosciute ai professionisti.

La Cassazione ribadisce infatti che non ogni attività di consulenza espone automaticamente a responsabilità penale.

Il commercialista, il consulente fiscale o l’avvocato non concorrono nel reato quando si limitino allo svolgimento della normale attività tecnico-professionale.

La responsabilità penale nasce esclusivamente quando il professionista supera tale limite, partecipando attivamente al programma criminoso.

La giurisprudenza individua alcune ipotesi tipiche:

- predisposizione di strumenti giuridici finalizzati alla sottrazione dei beni ai creditori;

- partecipazione materiale agli atti distrattivi;

- predisposizione di operazioni simulate;

- rafforzamento psicologico dell’autore principale mediante rassicurazioni preventive circa l’impunità delle condotte.

Le sentenze nn. 8579/2025, 18677/2021, 8276/2016 e 8349/2015 confermano ormai un orientamento consolidato sul punto.

Il dolo del professionista: il vero elemento decisivo

Il passaggio più significativo della sentenza n. 18599/2026 riguarda l’accertamento dell’elemento soggettivo.

La Suprema Corte sottolinea che il concorso dell’extraneus richiede necessariamente il dolo.

Non è sufficiente dimostrare:

- la presenza del professionista;

- la sua attività materiale;

- la semplice conoscenza della situazione economica della società.

Occorre invece accertare che il consulente abbia volontariamente contribuito alla distrazione patrimoniale nella consapevolezza del danno arrecato ai creditori.

La giurisprudenza più recente (Cass. nn. 19282/2026, 8615/2026, 26501/2021 e 4710/2019) precisa inoltre un principio di particolare rilievo: non è necessario che il concorrente conosca l’effettivo stato di insolvenza o il futuro dissesto dell’impresa.

È sufficiente la coscienza che le operazioni compiute determinino un depauperamento del patrimonio sociale destinato a pregiudicare la garanzia patrimoniale dei creditori.

Il patrimonio conoscitivo privilegiato del commercialista

Nel caso concreto la Corte valorizza una pluralità di elementi sintomatici del dolo.

Il professionista:

- gestiva direttamente la contabilità;

- redigeva i bilanci;

- disponeva dei conti correnti;

- conosceva i ritardi nei pagamenti;

- eseguiva personalmente le operazioni distrattive.

Secondo i giudici tale posizione privilegiata gli consentiva una piena percezione delle conseguenze economiche delle operazioni effettuate.

Non si tratta quindi di una responsabilità fondata sul semplice ruolo professionale, bensì sulla concreta dimostrazione della consapevolezza dell’effetto depauperativo delle operazioni.

La negligenza non basta: il principio affermato dalla Cassazione

Particolarmente significativa appare anche la conferma dell’orientamento espresso dalla Cassazione con la sentenza n. 37640/2024.

La superficialità, l’imprudenza o la negligenza del professionista non integrano automaticamente il concorso in bancarotta fraudolenta.

Una consulenza tecnicamente errata può certamente determinare:

- responsabilità civile;

- responsabilità disciplinare;

- responsabilità deontologica.

Non è invece sufficiente, in assenza della prova del dolo, per fondare una condanna penale.

Si tratta di un principio di fondamentale importanza, poiché evita che il professionista venga trasformato in una sorta di garante assoluto della legalità dell’attività imprenditoriale.

Profili applicativi e riflessi per commercialisti, consulenti e avvocati

L’evoluzione della giurisprudenza dimostra come il ruolo dei consulenti nelle crisi d’impresa sia oggi sottoposto ad un controllo sempre più rigoroso.

L’attività professionale deve essere costantemente improntata ai principi di:

- indipendenza;

- autonomia;

- tracciabilità delle operazioni;

- rispetto delle regole deontologiche;

- documentazione delle istruzioni ricevute dagli amministratori.

Solo una rigorosa delimitazione dell’attività consulenziale consente infatti di evitare il rischio che il professionista venga coinvolto, anche inconsapevolmente, in operazioni suscettibili di integrare fattispecie di bancarotta fraudolenta.

Conclusioni

La sentenza n. 18599/2026 conferma un principio destinato ad assumere rilievo centrale nella responsabilità penale dei professionisti: il commercialista non risponde per il solo fatto di assistere un’impresa successivamente assoggettata a procedura concorsuale, ma soltanto quando fornisca un contributo concreto e consapevole alla realizzazione delle condotte distrattive.

La prova del dolo rimane quindi il fulcro dell’intero giudizio di responsabilità.

La Suprema Corte esclude qualsiasi automatismo fondato sulla mera posizione professionale, riaffermando il principio di personalità della responsabilità penale e la necessità di dimostrare, caso per caso, l’effettiva partecipazione del consulente al progetto criminoso.

Studio Legale Bonanni Saraceno: assistenza nei procedimenti per bancarotta fraudolenta e responsabilità dei professionisti

Lo Studio Legale Bonanni Saraceno offre assistenza altamente specializzata nel diritto penale dell’economia e della crisi d’impresa, prestando consulenza e difesa in procedimenti riguardanti:

- bancarotta fraudolenta patrimoniale e documentale;

- responsabilità penale di amministratori, liquidatori e componenti degli organi di controllo;

- difesa di commercialisti, revisori, consulenti fiscali e avvocati coinvolti in contestazioni di concorso nei reati fallimentari;

- responsabilità dell’amministratore di fatto;

- reati societari e tributari connessi alla crisi d’impresa;

- strategie difensive nella fase delle indagini preliminari e nel giudizio dibattimentale;

- consulenza preventiva finalizzata alla gestione del rischio penale d’impresa.

L’approccio multidisciplinare dello Studio integra competenze in diritto penale dell’economia, diritto societario, procedure concorsuali e responsabilità degli enti, consentendo di affrontare con elevata specializzazione procedimenti complessi nei quali si intrecciano profili civilistici, fallimentari e penalistici. L’aggiornamento costante sulla più recente giurisprudenza della Corte di Cassazione e l’esperienza maturata nella difesa di imprenditori e professionisti costituiscono un valore aggiunto nella predisposizione di strategie processuali efficaci e nella prevenzione dei rischi connessi alla gestione della crisi d’impresa.