Bancarotta fraudolenta patrimoniale e documentale: la prova può fondarsi anche su fonti alternative alla contabilità

Nota a Cass. pen., Sez. V, n. 17258

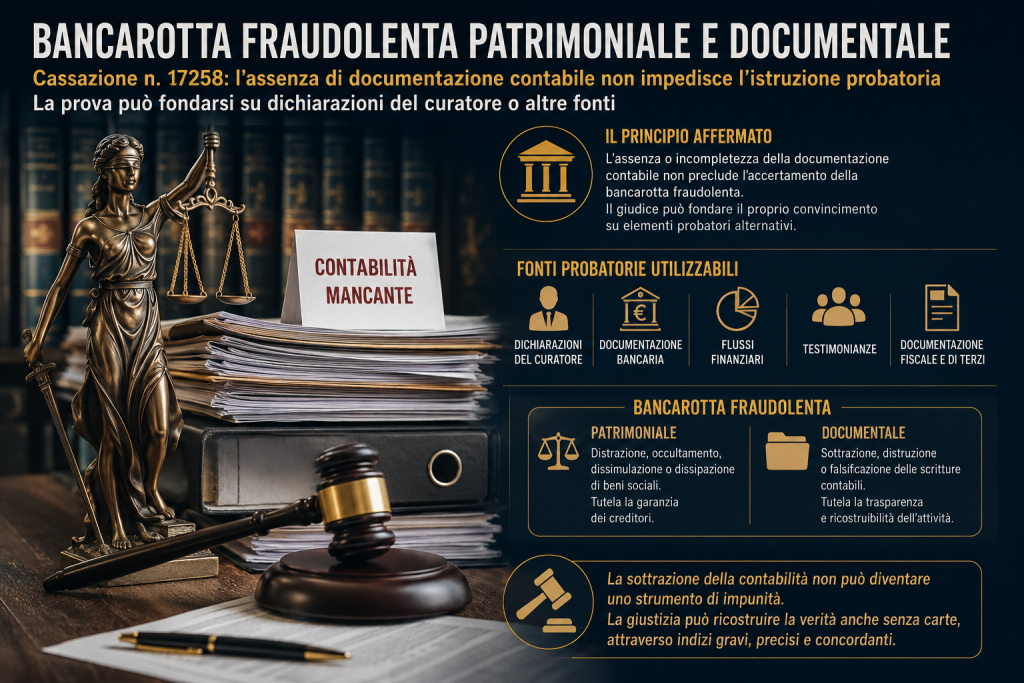

La disciplina della bancarotta fraudolenta continua a rappresentare uno dei settori più complessi del diritto penale dell’economia, soprattutto con riferimento all’accertamento probatorio dei fatti distrattivi e alla ricostruzione della contabilità aziendale. In tale prospettiva assume particolare rilievo la sentenza della Corte di Cassazione, Sezione V penale, n. 17258, che affronta il tema della bancarotta fraudolenta patrimoniale e documentale, chiarendo come l’assenza della documentazione contabile non impedisca l’istruzione probatoria né l’accertamento della responsabilità dell’imprenditore.

La pronuncia si inserisce nel consolidato orientamento giurisprudenziale volto a valorizzare le dichiarazioni del curatore fallimentare, le risultanze bancarie, le prove testimoniali e ogni altro elemento indiziario utile alla ricostruzione delle operazioni distrattive e dell’assetto economico della società fallita.

La bancarotta fraudolenta patrimoniale e documentale nel sistema penale

La fattispecie di bancarotta fraudolenta è disciplinata dall’art. 322 del Codice della crisi d’impresa e dell’insolvenza, che ha sostituito l’art. 216 della legge fallimentare, mantenendone tuttavia l’impianto sostanziale.

La norma incrimina l’imprenditore che:

- distrae, occulta, dissimula o dissipa beni sociali;

- espone o riconosce passività inesistenti;

- sottrae, distrugge o falsifica le scritture contabili;

- tiene una contabilità irregolare tale da rendere impossibile la ricostruzione del patrimonio o del movimento degli affari.

La distinzione fondamentale riguarda:

Bancarotta fraudolenta patrimoniale

Si realizza attraverso condotte depauperative del patrimonio societario, finalizzate a sottrarre garanzie ai creditori.

Bancarotta fraudolenta documentale

Consiste invece nella manipolazione o sottrazione delle scritture contabili, con conseguente ostacolo alla ricostruzione della situazione economico-finanziaria dell’impresa.

La frequente connessione tra le due fattispecie emerge proprio nelle ipotesi in cui la sottrazione della documentazione contabile rappresenti lo strumento per occultare precedenti operazioni distrattive.

La sentenza Cass. n. 17258: il principio affermato

La sentenza n. 17258 della Corte di Cassazione afferma un principio di particolare importanza pratica:

l’assenza o incompletezza della documentazione contabile non preclude l’accertamento della bancarotta fraudolenta, potendo il giudice fondare il proprio convincimento su elementi probatori alternativi.

Secondo la Suprema Corte, infatti, il reato di bancarotta documentale non può tradursi in un ostacolo assoluto all’accertamento della bancarotta patrimoniale. Diversamente ragionando, il soggetto agente potrebbe beneficiare proprio dell’occultamento della contabilità.

La Corte valorizza quindi:

- le dichiarazioni del curatore;

- la documentazione bancaria;

- i flussi finanziari;

- le movimentazioni societarie;

- le testimonianze dei dipendenti o collaboratori;

- la documentazione fiscale reperita presso terzi;

- gli elementi indiziari gravi, precisi e concordanti.

L’orientamento appare coerente con il principio del libero convincimento del giudice e con la struttura dei reati fallimentari, frequentemente caratterizzati da fenomeni di occultamento documentale.

Il ruolo probatorio del curatore fallimentare

Uno dei profili più significativi della decisione riguarda la centralità delle dichiarazioni del curatore.

La giurisprudenza di legittimità riconosce ormai stabilmente che il curatore fallimentare costituisce una fonte qualificata di prova, in quanto soggetto istituzionalmente preposto alla ricostruzione delle vicende societarie.

Le sue relazioni possono assumere particolare rilievo:

- nella ricostruzione delle operazioni distrattive;

- nell’individuazione dei beni mancanti;

- nella verifica dei movimenti finanziari;

- nell’accertamento dell’assenza o irregolarità delle scritture.

Naturalmente le dichiarazioni del curatore devono essere sottoposte al vaglio critico del giudice e trovare riscontro in ulteriori elementi oggettivi, ma non possono essere considerate meri atti amministrativi privi di valenza probatoria.

L’irrilevanza difensiva della “contabilità mancante”

La sentenza affronta indirettamente una delle più frequenti strategie difensive nei procedimenti per bancarotta fraudolenta: sostenere l’impossibilità di ricostruire il patrimonio sociale per effetto della mancanza delle scritture contabili.

La Suprema Corte chiarisce che:

- la sottrazione della contabilità costituisce essa stessa condotta penalmente rilevante;

- il deficit documentale può essere colmato mediante fonti alternative;

- il giudice può utilizzare criteri logici e presuntivi per ricostruire i flussi patrimoniali.

Si tratta di un approccio coerente con la natura dei reati economici, nei quali la prova è frequentemente costruita attraverso un sistema di convergenze indiziarie.

Il rapporto tra bancarotta documentale e bancarotta patrimoniale

La pronuncia conferma inoltre l’autonomia strutturale delle due fattispecie.

Infatti:

- la bancarotta documentale tutela l’interesse alla trasparenza e ricostruibilità dell’attività imprenditoriale;

- la bancarotta patrimoniale tutela la garanzia patrimoniale dei creditori.

Ne consegue che:

- l’assoluzione per uno dei reati non comporta automaticamente l’insussistenza dell’altro;

- la prova della distrazione può emergere anche senza contabilità completa;

- la sottrazione delle scritture può rappresentare un indizio della volontà di occultare pregresse distrazioni.

La giurisprudenza recente tende dunque a valorizzare un approccio sostanzialistico, orientato alla tutela effettiva della massa creditoria.

Profili processuali e criteri di accertamento

Sul piano processuale, la sentenza n. 17258 ribadisce alcuni principi consolidati:

1. Utilizzabilità della prova indiziaria

La responsabilità può essere fondata anche su presunzioni gravi, precise e concordanti.

2. Valutazione globale degli elementi

Il giudice deve procedere a una lettura unitaria del materiale probatorio.

3. Onere motivazionale rafforzato

In presenza di contabilità assente o lacunosa, il giudice deve motivare accuratamente il percorso logico seguito.

4. Centralità delle risultanze bancarie

Le movimentazioni finanziarie costituiscono uno degli strumenti principali di ricostruzione patrimoniale.

L’evoluzione della giurisprudenza penale dell’economia

La decisione della Corte di Cassazione si inserisce in un’evoluzione giurisprudenziale che tende a rafforzare gli strumenti repressivi contro le frodi societarie e le distrazioni patrimoniali.

La progressiva sofisticazione dei meccanismi di occultamento:

- società cartiere;

- operazioni infragruppo;

- intestazioni fittizie;

- distrazioni mediante bonifici o consulenze simulate;

ha imposto alla giurisprudenza di ampliare le modalità di accertamento probatorio, valorizzando elementi extracontabili e tecniche investigative economico-finanziarie.

Considerazioni conclusive

La sentenza Cass. pen., Sez. V, n. 17258 assume particolare rilevanza perché chiarisce che l’assenza della contabilità non paralizza l’accertamento della bancarotta fraudolenta patrimoniale e documentale.

Il principio affermato evita che la sottrazione delle scritture possa trasformarsi in uno strumento di impunità e conferma la possibilità di ricostruire le vicende societarie attraverso prove alternative, indizi e dichiarazioni del curatore.

L’orientamento rafforza così:

- la tutela della massa dei creditori;

- l’effettività della repressione dei reati fallimentari;

- la funzione preventiva del diritto penale dell’economia.

Corte di Cassazione, Sezione V penale, sentenza n. 17258/2026:

Le competenze dello Studio Legale Bonanni Saraceno

Lo Studio Legale Bonanni Saraceno opera nell’ambito del diritto penale dell’economia e della crisi d’impresa, offrendo assistenza giudiziale e stragiudiziale in materia di:

- bancarotta fraudolenta patrimoniale e documentale;

- reati societari e fallimentari;

- responsabilità degli amministratori;

- sequestri e misure cautelari patrimoniali;

- difesa nei procedimenti penali per reati economico-finanziari;

- consulenza nella gestione della crisi d’impresa;

- responsabilità da mala gestio e azioni di responsabilità.

Lo Studio presta assistenza a imprenditori, amministratori, società, curatele e soggetti coinvolti in procedimenti complessi relativi alla crisi d’impresa, con particolare attenzione all’analisi documentale, alla strategia difensiva e alla ricostruzione tecnico-contabile delle operazioni societarie.