Macropermanenti e Tabella Unica Nazionale 2025: impatti su risarcimenti, responsabilità sanitaria e tutela del danneggiato

Introduzione

L’entrata in vigore della Tabella Unica Nazionale (TUN) per la liquidazione delle macropermanenti rappresenta una delle più rilevanti innovazioni nel diritto del risarcimento del danno alla persona degli ultimi anni. Il tema è tornato centrale dopo la sentenza della Corte di Cassazione n. 8630/2026, che ha affrontato il rapporto tra la nuova tabella nazionale e i precedenti criteri tabellari di matrice pretoria, in particolare le Tabelle di Milano e di Roma.

La questione non è soltanto tecnico-giuridica: riguarda il diritto al pieno risarcimento del danno biologico, la sostenibilità del sistema assicurativo e la tutela concreta delle vittime di incidenti stradali, malpractice sanitaria e gravi lesioni permanenti.

In questo articolo analizziamo, con taglio giuridico-scientifico, i profili più controversi della riforma.

Cosa sono le macropermanenti

Per macropermanenti si intendono le lesioni dell’integrità psicofisica comprese tra il 10% e il 100% di invalidità permanente, a differenza delle micropermanenti che riguardano i postumi fino al 9%.

Le macrolesioni incidono profondamente sulla qualità della vita del soggetto danneggiato e comprendono, ad esempio:

- amputazioni;

- paraplegia o tetraplegia;

- danni neurologici gravi;

- perdita della capacità lavorativa specifica;

- compromissioni relazionali e sociali permanenti.

Per tale ragione, la determinazione del risarcimento assume rilevanza costituzionale, in relazione agli artt. 2, 3, 24 e 32 Cost.

La Tabella Unica Nazionale: cosa cambia

Il DPR n. 12/2025 ha introdotto la prima Tabella Unica Nazionale prevista dall’art. 138 del Codice delle Assicurazioni Private.

L’obiettivo dichiarato del legislatore è duplice:

- uniformare i criteri di liquidazione su tutto il territorio nazionale;

- contenere i costi del sistema assicurativo.

Tuttavia, secondo l’analisi contenuta nel documento esaminato, la TUN comporterebbe in numerosi casi una compressione dei risarcimenti, specialmente rispetto ai valori riconosciuti dalle Tabelle milanesi e romane.

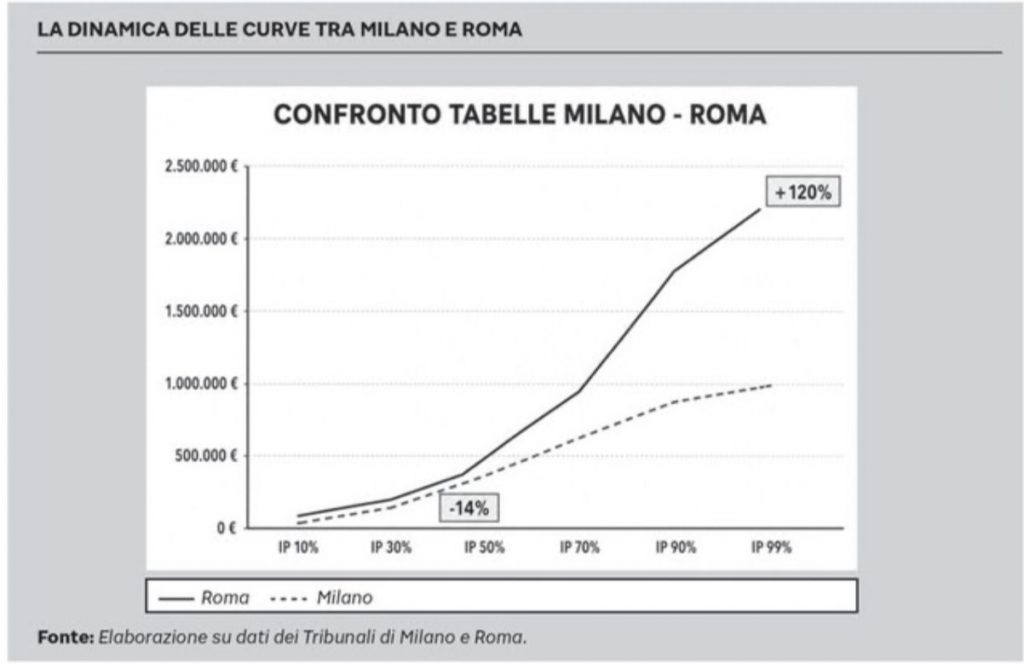

Il contrasto con le Tabelle di Milano e Roma

Per oltre un decennio la giurisprudenza ha considerato le Tabelle del Tribunale di Milano quale parametro equitativo nazionale per la liquidazione del danno non patrimoniale.

La Cassazione stessa aveva riconosciuto ai valori milanesi una “vocazione nazionale”, ritenendoli idonei a garantire parità di trattamento.

Con la TUN si realizza invece un cambio di paradigma:

- da un sistema giurisprudenziale flessibile;

- a un sistema normativo rigido e centralizzato.

Il problema principale segnalato dalla dottrina è che molti importi risultano inferiori rispetto ai precedenti standard liquidatori.

Il nodo matematico-giuridico: progressività del punto invalidante

L’art. 138 Cod. Ass. impone che:

il valore economico del punto sia funzione crescente della percentuale di invalidità e che l’incidenza della menomazione cresca in modo più che proporzionale.

Secondo numerose osservazioni critiche, richiamate nel documento, la TUN rispetterebbe solo formalmente tale criterio.

In pratica:

- il valore del punto cresce;

- ma non cresce in modo realmente progressivo nei gradi più elevati;

- le invalidità più gravi non ricevono un incremento proporzionalmente adeguato.

Ciò significa che i soggetti con danni devastanti potrebbero ricevere somme meno elevate rispetto al sistema previgente.

Danno biologico temporaneo: ulteriore riduzione

Uno dei profili più critici riguarda il danno biologico temporaneo da macrolesioni.

Il documento evidenzia che la TUN avrebbe ricondotto tale voce a euro 56,18 giornalieri, con un abbattimento superiore al 50% rispetto ai precedenti valori milanesi e romani.

Questo dato è particolarmente rilevante nei casi di:

- lunghi ricoveri;

- riabilitazioni post-traumatiche;

- plurimi interventi chirurgici;

- invalidità temporanee assolute o parziali prolungate.

Responsabilità sanitaria: applicazione problematica della TUN

Un altro tema centrale è l’estensione dei criteri RCA alla malasanità.

La legge Gelli-Bianco (L. 24/2017) richiama infatti gli artt. 138 e 139 del Codice delle Assicurazioni anche in ambito sanitario.

Tuttavia, l’autore osserva come il settore sanitario presenti caratteristiche del tutto differenti:

- assenza di Fondo di Garanzia analogo alla RCA;

- frequente autoritenzione del rischio da parte delle strutture;

- assenza di obbligo a contrarre per le compagnie;

- massimali assicurativi differenti.

Per questo motivo, l’automatica trasposizione dei criteri TUN alla malpractice sanitaria potrebbe risultare irragionevole e lesiva del diritto al pieno ristoro.

Retroattività e tutela europea dei diritti

La sentenza n. 8630/2026 ha inoltre aperto il tema della possibile efficacia retroattiva della TUN rispetto a sinistri anteriori al 5 marzo 2025.

Il documento richiama la giurisprudenza CEDU (casi Draon e Maurice c. Francia), secondo cui una riduzione legislativa sopravvenuta delle aspettative risarcitorie può incidere sul diritto di proprietà tutelato dall’art. 1 Protocollo n. 1 CEDU.

Tradotto in termini pratici:

- chi aveva maturato un credito risarcitorio secondo parametri precedenti;

- potrebbe subire un pregiudizio se venissero applicati criteri peggiorativi successivi.

Le prospettive future del contenzioso

È prevedibile un incremento di controversie su:

1. Legittimità della TUN rispetto all’art. 138 Cod. Ass.

Con possibili questioni di costituzionalità o disapplicazione del regolamento.

2. Applicabilità ai sinistri precedenti

Tema decisivo per migliaia di cause pendenti.

3. Compatibilità con la responsabilità sanitaria

Soprattutto per eventi lesivi gravissimi.

4. Personalizzazione del danno

Resta centrale il potere-dovere del giudice di adeguare il risarcimento al caso concreto.

Perché rivolgersi allo Studio Legale Bonanni Saraceno

In un contesto normativo così complesso, il danneggiato rischia di subire liquidazioni inferiori al dovuto senza un’assistenza altamente specializzata.

Lo Studio Legale Bonanni Saraceno offre competenze avanzate in materia di:

Risarcimento danni da lesioni gravi e macropermanenti

Assistenza completa per vittime di:

- incidenti stradali;

- infortuni sul lavoro;

- responsabilità sanitaria;

- errori medici;

- invalidità permanenti complesse.

Contestazione delle liquidazioni assicurative

Lo Studio verifica:

- correttezza del calcolo tabellare;

- personalizzazione del danno;

- danno morale;

- danno patrimoniale futuro;

- perdita capacità lavorativa;

- danno parentale riflesso.

Contenzioso sanitario ad alta complessità

Con supporto medico-legale specialistico nei casi di:

- diagnosi tardive;

- errori chirurgici;

- infezioni nosocomiali;

- lesioni neonatali;

- morte del paziente.

Strategia giudiziale aggiornata alle novità 2025-2026

Lo Studio segue costantemente:

- evoluzione della Cassazione;

- interpretazione della TUN;

- rapporti con Tabelle Milano e Roma;

- tutela costituzionale ed europea del danneggiato.

Conclusioni

La Tabella Unica Nazionale non chiude il dibattito sul risarcimento del danno alla persona: lo riapre in modo ancora più intenso. La sfida sarà conciliare uniformità, sostenibilità economica e diritto al pieno ristoro.

Per chi ha subito una lesione grave, la differenza tra una liquidazione standardizzata e un risarcimento realmente equo può valere centinaia di migliaia di euro.

Per questo è essenziale affidarsi a professionisti esperti come lo Studio Legale Bonanni Saraceno, punto di riferimento nelle azioni di risarcimento ad alta complessità.

*****************

Corte di Cassazione|Sezione 3|Civile|Sentenza|7 aprile 2026| n. 8630:

*****************

Per ulteriori approfondimenti su questo tema o sulle relative implicazioni pratiche potete contattare:

STUDIO LEGALE BONANNI SARACENO

Avv. Fabrizio Valerio Bonanni Saraceno

Piazza Giuseppe Mazzini, 27 – 00195 – Roma

Tel. +39 0673000227

Cell. +39 3469637341

@: avv.bonanni.saraceno@gmail.com